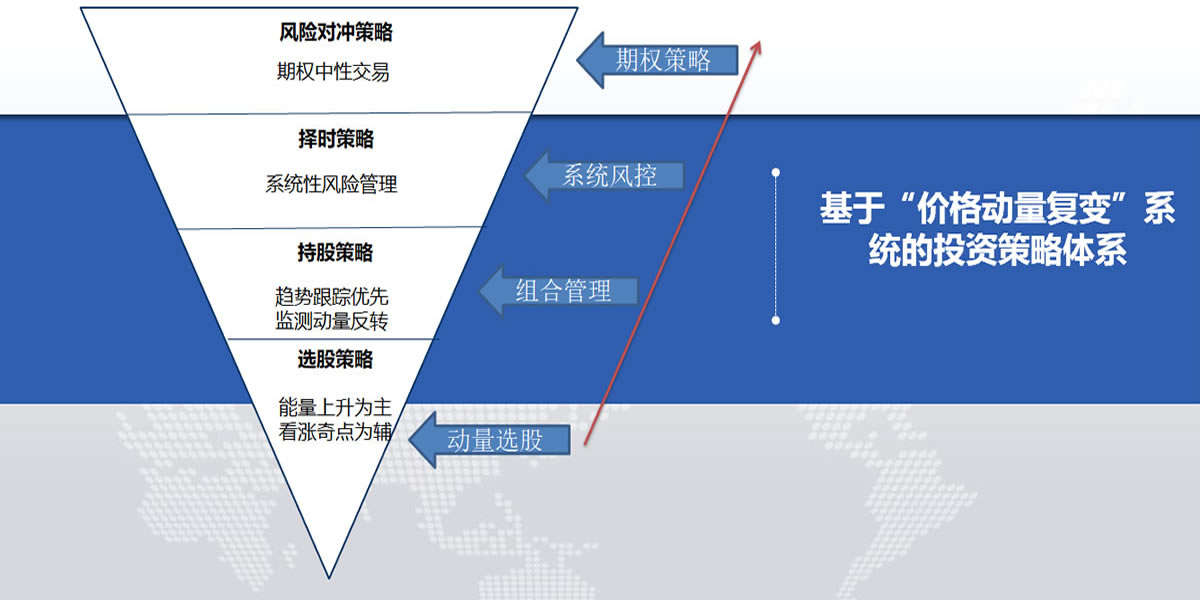

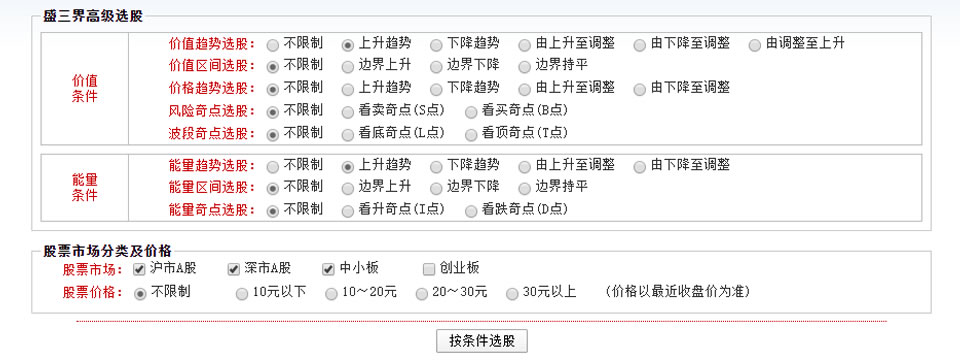

选股策略——动量选股

系统已经将动量指标分解为能量指标和价值指标,动量选股模型有多重,按胜率由大到小排序是:

1、能量上升趋势+奇点L或B或I。

2、能量上升趋势+价格上升趋势

3、价值趋势上升+奇点L或B或I。

4、 奇点L或B

……

持股策略——动量趋势投资策略

1、趋势跟踪; 价格动量复变系统在投资组合管理上给出的策略十分鲜明:价格趋势上升持股、价格趋势下降持币。

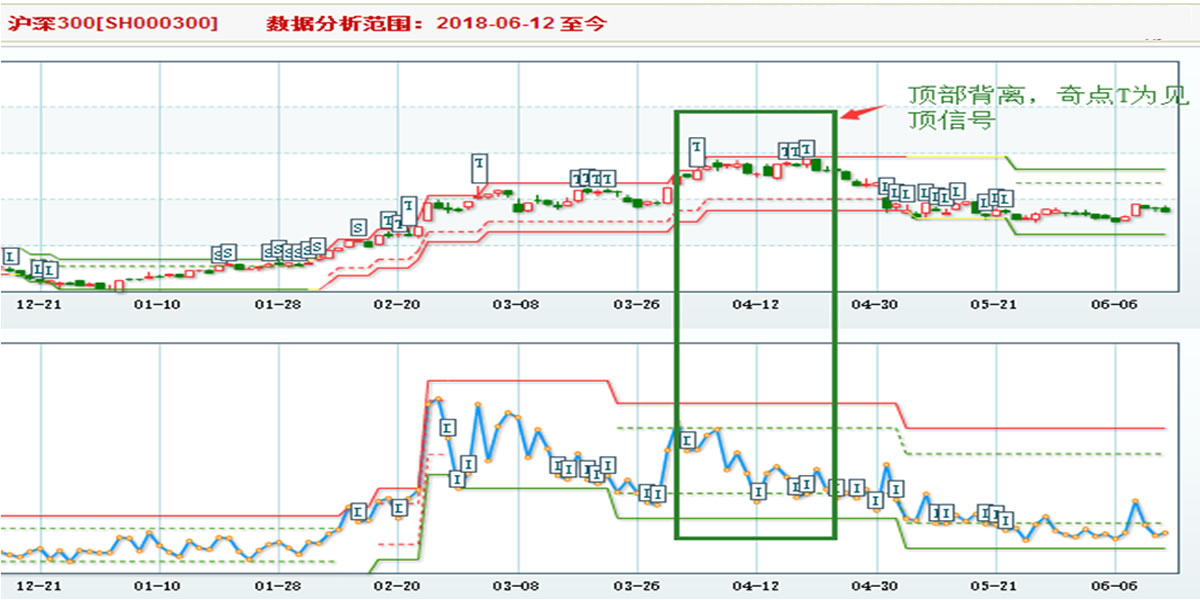

2、动量反转;当价格趋势上升时有奇点T出现而能量趋势为下降趋势或者有连续的衰减奇点D出现,这就是常说的量价背离的标准。

指数择时策略——系统风控

指数择时是指系统对指数趋势拐点的早期预警。

一方面, 价格动量复变系统包含了时间周期。可以将奇点L与时间周期相结合来确定上升趋势的起点。

另一方面,奇点T与能量趋势背离,可以确定上升趋势的终点。

应用上述两点来确定动量与反转周期,进行投资资金管理或者对冲策略,可以获得更理想的收益。

择时法则:底部拐点判定法则为奇点L与前期奇点L的时间周期形成焦点;顶部拐点判定法则为奇点T出现后,能量趋势有趋势下降或D点。

实现指数趋势拐点的判定,有效率达95%以上。

指数择时的数据回溯

上证50择时指数

沪深300择时指数

中证500择时指数

上证综指择时指数

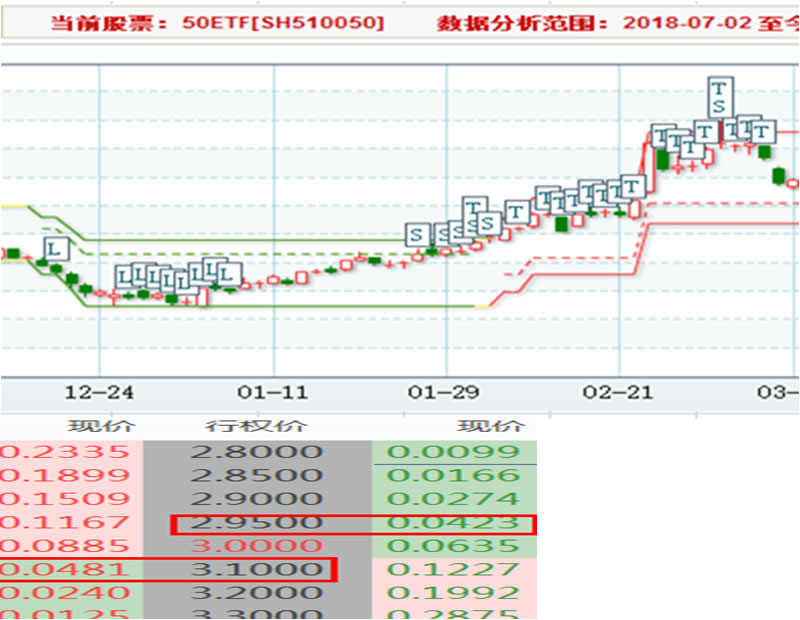

期权中性交易策略

规避系统缺陷的最佳策略是“期权中性交易策略”

我必须承认系统的完备性还不彻底;尽管我们用能量趋势和时间周期来提高价格奇点信号判定的准确性,但有时还是会出现有奇异的信号。

但是有一点肯定的,当奇点出现时——价格波动率ROC将展开。这一点对于期权动量策略的形成具有非常大的价值。

当奇点出现时,我们可以不判定涨跌的方向,同时买入50ETF期权认购与认沽的权利仓,选择离50ETF价格最近的虚值合约。平仓要等不连续的奇点出现或行权日。只要ROC的带宽在10以上,就可以获得杠杆收益。

建仓规则:在建仓日同时买入50ETF期权认购与认沽的权利仓,合约均是最小虚值的合约(就是离50ETF价格最近的虚值合约),连续建仓可以按相同金额或数量,两种方案测试。

平仓规则:在平仓日,同时平仓,清仓卖出。

建仓日:盛三界系统的50指数或50ETF出现奇点,且ROC的前期波动超过+5或-5

平仓日:奇点中断后重现,或行权日

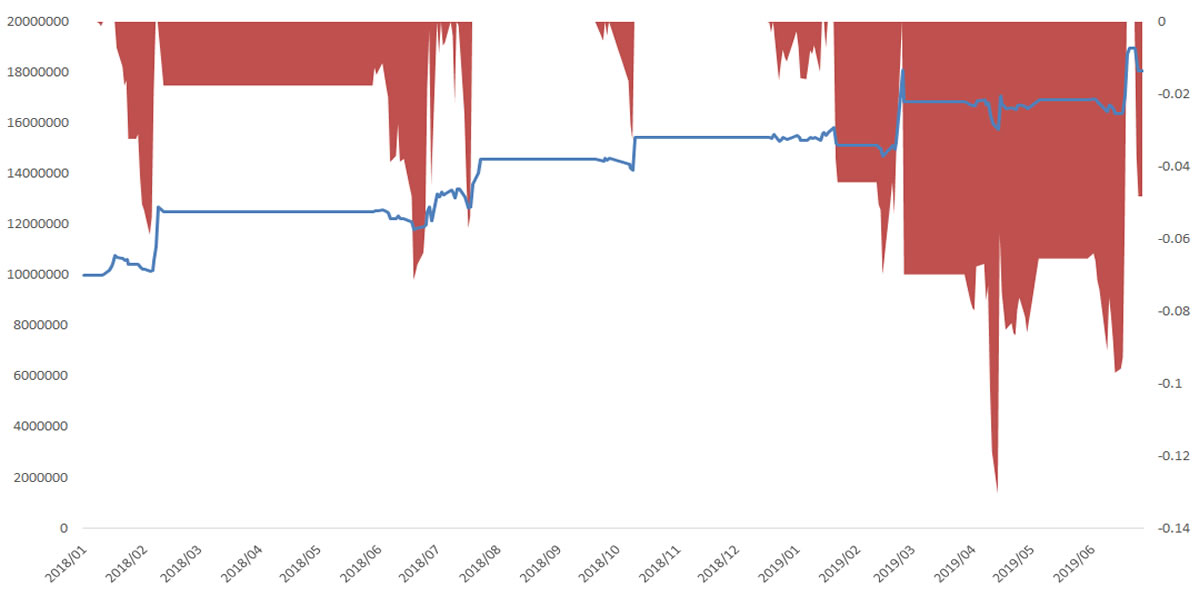

期权中性交易策略指令回溯:

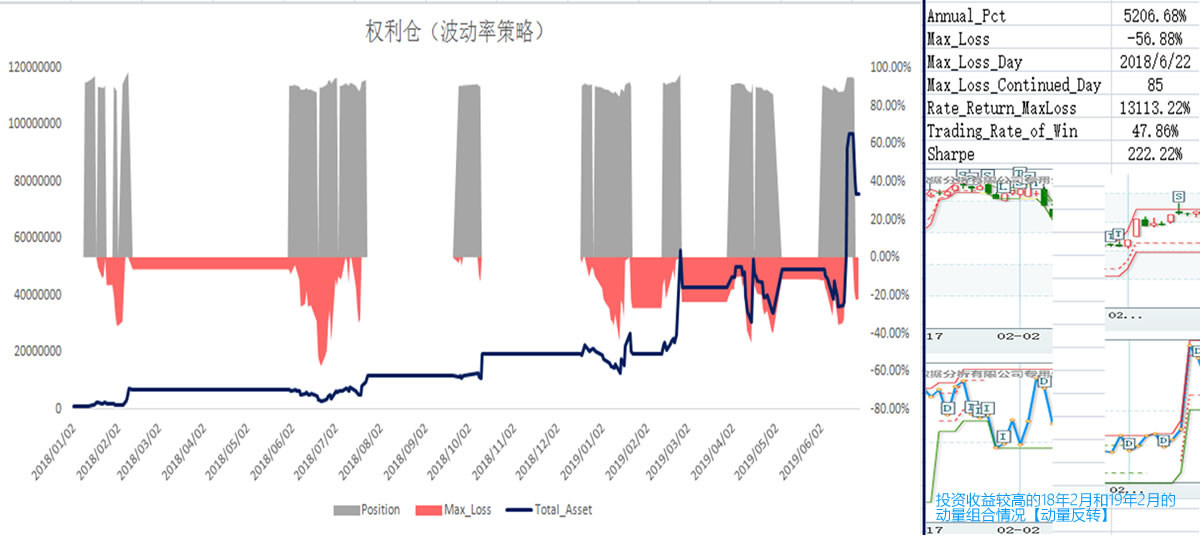

在期权中性long策略基础上增加次月的中性short策略做保护,大大降低了资金回撤,年化收益稳定在50%上下。